Задачи по экономическому анализу

Задача 1. Ссуда под простые проценты

Исходные данные

Ссуда предоставлена на 6 лет под 34% годовых. Процент начисляется ежегодно и присоединяется к основной сумме долга. Во сколько раз дешевле обойдется ссуда, полученная под простые проценты?

Решение

В задаче необходимо найти частное от деления ставок по ссуде, исчисленных в соответствии со сложными и простыми процентами.

Процент банка за предоставление ссуды можно определить по формуле сложных процентов: (1+i)n – 1

и по формуле простых процентов: n*i

Отсюда, найдем ответ: ((1+0,34)6 – 1) / 6*0,34 = 4,789 / 2,04 = 2,348 – ссуда обойдется в 2,348 раз дешевле в случае начисления простых процентов по ней.

Задача 2. Прибыль от реализации основных фондов, балансовая и налогооблагаемая прибыль

Исходные данные

Прибыль от реализации продукции………………………………… 22,0

Выручка от реализации лишних основных фондов……………………… 2,0

Первоначальная стоимость этих фондов…………………………….. 0,6

Индекс цен на реализованное имущество предприятий…………………. 2,0

Безвозмездно полученные основные фонды (по остаточной стоимости) ………….. 0,8

Прибыль, отчисленная в резервные фонды…………………………… 2,2

Определите:

1) прибыль от реализации основных фондов;

2) балансовую прибыль;

3) налогооблагаемую прибыль.

Решение

Прибыль от реализации основных фондов = выручка от реализации основных фондов + стоимость безвозмездно полученных основных фондов – стоимость основных выбывших основных фондов * индекс цен = 2 + 0,8 – 0,6*2 = 1,6 млн. руб.

Балансовая прибыль = прибыль от реализации основных фондов + прибыль от реализации продукции = 1,6 + 22 = 23,6 млн. руб.

Налогооблагаемая прибыль = прибыль от реализации продукции – Прибыль, отчисленная в резервные фонды = 22 – 2,2 = 19,8 млн. руб.

Задача 3. Скорость обращения денежной массы и наличных денег

Исходные данные

Имеются условные данные по региону, млн. руб.:

|

Показатель |

Базисный год |

Отчетный год |

|

|

|

1) удельный вес наличных денег в обращении в общем объеме денежной массы;

2) скорость обращения денежной массы (М2);

3) скорость обращения наличных денег;

4) абсолютный прирост скорости обращения денежной массы (М2) за счет изменения скорости обращения наличности и удельного веса наличных денег в общем объеме денежной массы (М2).

Решение

Расчеты представим в таблице:

|

Показатель |

формула |

Базисный год |

Отчетный год |

| Валовой региональный продукт (ВРП): |

264 |

390 |

|

| Денежная масса (М2) |

55 |

50 |

|

| Наличные деньги вне банковской системы |

20 |

18,5 |

|

| удельный вес наличных денег в обращении в общем объеме денежной массы dH |

Наличные деньги делим на денежную массу |

36,36% |

37,00% |

| скорость обращения денежной массы VM2 |

ВРП / М2 |

4,8 |

7,8 |

| скорость обращения наличных денег VH |

ВРП/наличные деньги |

13,2 |

21,081 |

| абсолютный прирост скорости обращения денежной массы |

VM2отч.п. – VM2баз.п. |

3 |

Абсолютный прирост скорости обращения денежной массы (М2) (в таблице он уже есть – равен 3) за счет изменения скорости обращения наличности и удельного веса наличных денег в общем объеме денежной массы (М2) будем искать одним из способов факторного анализа – способом абсолютных разниц.

Составим факторную модель: ΔVM2 = ΔdH * ΔVH

ΔVM2(ΔVH) = dHбаз.п. * ΔVH = 0,3636 * (21,081 – 13,2) = 2,8655

ΔVM2 (ΔdH) = ΔdH * VHотч.п. = (0,37 – 0,3636) * 21,081 = 0,1349

ΔVM2 = ΔVM2(ΔVH) + ΔVM2 (ΔdH) = 2,8655 + 0,1349 = 3

Скорость обращения денежной массы изменилась на 2,8655 за счет изменения скорости обращения наличных денег и на 0,1349 за счет увеличения доли наличных денег в общем объеме денежной массы в отчетном периоде по сравнению с базисным.

Задача 4. Индексы среднего числа оборотов кредита

Исходные данные

Имеются данные о кредитовании банками отраслей промышленности, тыс. руб.:

|

Отрасль промышленности |

Средние остатки кредитов |

Погашено кредитов |

||

|

Базисный год |

Отчетный год |

Базисный год |

Отчетный год |

|

|

I II |

7 9 |

9 11 |

0,7 0,3 |

0,8 0,2 |

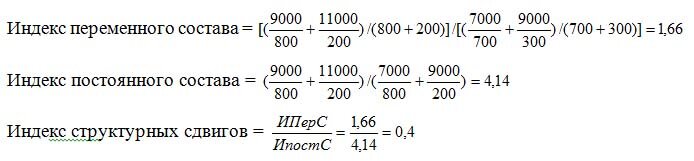

Определите индексы среднего числа оборотов кредита переменного состава, постоянного состава; индекс структурных сдвигов.

Сделайте выводы.

Решение

Рассчитанные индексы показывают, что в отчетном периоде произошли заметные изменения по сравнению с базисным периодом. Тому причина – увеличение средних остатков кредитов в отраслях промышленности, а также изменение сумм погашенных кредитов (в первой отрасли промышленности отмечен рост этого показателя на 12,5%, а во второй – спад на 33,33%).

Индекс структурных сдвигов, равный 0,4, показал, что изменения показателей банковского кредитования умеренные.

Задача 5. Структура показателей по формам страхования.

Исходные данные

Работа страховых организаций области за отчетный период характеризуется следующими показателями, тыс. руб.:

|

Форма страхования |

Поступление страховых взносов |

Страховые выплаты |

Страховая сумма |

Количество заключенных договоров |

|

Добровольное |

30080 |

18 650 |

625 496 |

328 000 |

|

Обязательное |

87700 |

82 000 |

125 160 |

42 000 |

Определите:

1) структуру показателей по формам страхования;

2) по каждой форме страхования и по двум формам вместе: а) коэффициент выплат страхового возмещения, б) убыточность страховой суммы, в) среднюю сумму застрахованного объекта.

Решение

Структура показателей по формам страхования представлена в таблице:

|

Форма страхования |

Поступление страховых взносов |

Страховые выплаты |

Страховая сумма |

Количество заключенных договоров |

|

Добровольное |

30080 |

18 650 |

625 496 |

328 000 |

|

Обязательное |

87700 |

82 000 |

125 160 |

42 000 |

|

Итого |

117780 |

100 650 |

750 656 |

370 000 |

|

Доля каждой формы страхования |

||||

|

Добровольное |

25,54% |

18,53% |

83,33% |

88,65% |

|

Обязательное |

74,46% |

81,47% |

16,67% |

11,35% |

|

Итого |

100% |

100% |

100% |

100% |

Основное поступление страховых взносов обеспечивает обязательное страхование, наибольший процент выплат также отмечен в этом сегменте, однако наибольшее количество договоров и наибольшая страховая сумма наблюдаются при добровольном страховании.

Коэффициент выплат страхового возмещения определяется как частное от деления страховых выплат на страховые взносы.

Убыточность страховой суммы рассчитывается как отношение страховых выплат к страховой сумме в процентах.

Средняя сумма застрахованного объекта определяется как отношение страховой суммы по каждой форме страхования к числу заключенных договоров.

В следующей таблице представлены рассчитанные показатели в целом и по формам страхования:

|

Показатели |

коэффициент выплат |

убыточность страховой суммы |

средняя сумма застрахованного объекта, тыс. руб. |

|

Добровольное |

0,620 |

2,98% |

1,91 |

|

Обязательное |

0,935 |

65,52% |

2,98 |

|

Итого |

0,855 |

13,41% |

2,03 |

Задача 6. Совокупная доходность акции

Исходные данные

Акция номиналом 1100 руб. приобретена по курсовой цене 1200 руб. и продана на бирже через 2 года. В первом году рендит составил 22%. Во втором году ставка дивиденда была равна 25%. Рыночная (курсовая) цена акции за два года возросла в 1,1 раза.

Определите совокупную доходность акции за весь период.

Решение

Для нахождения совокупной доходности акции за весь период необходимо найти:

а) курсовой доход за два года, определяемый исходя из разницы в курсовой стоимости на момент покупки и момент продажи акции;

Курсовая стоимость в первый год составила 1200 руб.

К концу 2-го года она увеличилась в 1,1 раза, т.е. 1200*1,1 = 1320 руб.

Курсовой доход составил 1320 – 1200 = 120 руб.

б) дивидендов за 2 года.

Для расчета дивиденда за первый год необходимо в формулу рендита подставить известные величины:

Рендит = дивиденд/курс. стоим. *100%

Дивиденд за первый год = 22%/100% * 1200 = 264 руб.

Дивиденд за второй год рассчитаем как произведение номинала акции и ставки дивиденда: 25% * 1100 = 275 руб.

Отсюда, общая прибыль по акции за весь срок владения ею составила:

120 + 264 + 275 = 659 руб.

Доходность по акции равна прибыль / курсовую стоимость приобретения *100% = 659 / 1200 * 100% = 54,92%.

Задача 7. Балансовый прием и достоверность данных по формированию материальных ресурсов

С помощью балансового приема проверить увязку и достоверность данных по формированию материальных ресурсов:

Тыс.руб.

|

Показатели |

Предыдущий период |

Отчетный период |

|

Поступило материальных ресурсовИспользовано материальных ресурсовОстаток материальных ресурсовна

начало периодана конец периода |

9000 3000 530 6530 |

8700 1600 380 7480 |

Решение

Балансовый прием заключается в выполнении следующего равенства для материальных ресурсов:

Остаток на начало + поступило – использовано = остаток на конец

Проверим, выполняется ли это равенство в отчетном периоде и периоде, предшествующем ему.

Отчетный период:

530 + 9000 – 3000 = 6530

Предшествующий период:

380 + 8700 – 1600 = 7480

Как видим, в обоих случаях равенство выполняется.

Следовательно, данные достоверны.

Задача 8. Достоверность данных по формированию основных фондов

С использованием балансового приема проверить увязку и достоверность данных по формированию основных фондов за период:

Тыс.руб.

|

Показатели |

Предыдущий период |

Отчетный период |

|

|

|

2. Для основных фондов характерно следующее равенство:

ОФн + ОФввед – ОФликвид + ОФбезвозм – Офпередан = ОФк

С помощью этой формулы проверим достоверность данных.

Отчетный период:

39000 + 850 – 900 + 2700 – 740 = 40910 > 35510

Следовательно, данные недостоверны.

Разница составляет 5400. 5400/2 = 2700.

Таким образом, при формировании конечного остатка основных фондов стоимость безвозмездно полученных основных фондов была ошибочно вычтена вместо того, чтобы ее прибавить.

Предыдущий период:

25000 + 3500 – 1800 + 29 – 0 = 26729

Данное равенство выполняется. Следовательно, в предыдущем периоде данные достоверны.

- Исходные данные:

|

Показатели |

По плану |

Фактически |

|

26300 6500 |

26920 5385 |

Необходимо:

1) Записать фактурную модель, определяющую влияние на объем продаж количества реализованных заказов и еще одного фактора, который надо определить.

2) Рассчитать значение второго фактора по плану и фактически.

3) Используя прием абсолютных разниц, определить влияние этих факторов на объем продаж. Сделать выводы.

Факторная модель, показывающая зависимость количества реализованных заказов и цены (это будет второй фактор), выглядит следующим образом:

Объем продаж = Цена * Количество

или

TR = PQ

Значение второго фактора – цены таково:

По плану – 26000/6500 = 4 тыс. руб.

Фактически – 26900/5385 = 4,995357 тыс. руб.

Определим влияние факторов (количества реализованных товаров и цены товара) на объем продаж способом абсолютных разниц:

1) ΔTR(ΔP) = ΔP*Qп = (Pф – Рп)*Qп = (4,995357 – 4)*6500 = 6469,821 тыс. руб. – изменение выручки за счет изменения цены (т.к. цена величилась, выручка также выросла).

2) ΔTR(ΔQ) = Pф*ΔQ = Pф * (Qф – Qп) = 4,995357*(5385 – 6500) = -5569,82 тыс. руб. – за счет уменьшения количества реализованных заказов выручка снизилась на 5569,82 тыс. руб.

3) Проверка:

ΔTR(ΔР) + ΔTR(ΔQ) = TRк – TRн

6469,821 – 5569,82 = 26900 – 26000 ≈ 900

(небольшая разница – менее 0,1 – возникла из-за округления при расчете фактической цены товара).

Задача 9. Результативный показатель и влияние факторов на него способом цепных подставок

Определить результативный показатель и влияние факторов на него способом цепных подставок, если известно:

|

Показатели |

По плану |

По отчету |

|

8,00 40 230 |

7,85 45 210 |

Результативный показатель – это суммированное время работы, отработанные всеми работниками, которое измеряется в чел.час., и находится как произведение средней продолжительности рабочего дня, численности рабочих и числа дней, отработанных одним рабочим:

СВР = СПрд*Чр*Чд

Так, СВРн = 8*40*230 = 73600

СВРк = 7,85*45*210 = 74182,5

Способом цепных подстановок определим влияние каждого из факторов на результативный показатель, последовательно заменяя плановые значения данных факторов на фактические:

1) СВР(ΔСПрд) = СПрдк*Чрн*Чдн = 7,85*40*230 = 72220

ΔСВР(ΔСПрд) = СВР(ΔСПрд) – СВРн = 72220 – 73600 = – 1380 – изменение результативного показателя за счет изменения средней продолжительности рабочего дня.

2) СВР(ΔЧр) = СПрдк*Чрк*Чдн = 7,85*45*230 = 81247,5

ΔСВР(ΔЧр) = СВР(ΔЧр) – СВР(ΔСПрд) = 81247,5 – 72220 = 9027,5 – изменение результативного показателя за счет изменения числа рабочих дней

3) ΔСВР(ΔЧд) = СВРк – СВР(ΔЧр) = 74182,5 – 81247,5 = – 7065 – изменение результативного показателя за счет изменения числа дней, отработанных одним рабочим за год.

Факторный анализ показал, что лишь изменение одного фактора – увеличение числа рабочих дней обеспечило увеличение результативного показателя – суммированного рабочего времени, отработанного всеми работниками.