Предпосылки метода наименьших квадратов

Регрессионный анализ позволяет определить оценки коэффициентов регрессии. Но сами оценки не позволяют сделать вывод, о том, насколько точно эмпирическое уравнение регрессии соответствует уравнению для всей совокупности, насколько близки оценки параметров b0 и b1 — коэффициентов к своим теоретическим значениям β0 и β1, как близко оцененное значение yi к условному математическому ожиданию M (Y(X = xi,), насколько надежны найденные оценки. Для ответа на эти вопросы нужны дополнительные исследования.

Значения yi зависят от значений xi и случайных отклонений εi. Значит, переменная Y является СВ, напрямую связанной с εi . До тех пор, пока не будет определенности в вероятностном поведении εi, мы не можем быть уверенными в качестве оценок.

Известно, что для получения по МНК наилучших результатов требуется, чтобы выполнялся ряд предпосылок относительно случайного отклонения.

См. также теорему Маркова-Гаусса.

Предпосылки МНК (условия Гаусса-Маркова)

- Математическое ожидание случайного отклонения еi равно нулю: M(еi) = 0 для всех наблюдений.Данное условие означает, что случайное отклонение в среднем не оказывает влияния на зависимую переменную. В определенном наблюдении случайный член может быть положительным или отрицательным, но он не должен иметь систематического смещения. Выполнимость M(еi) = 0 влечет выполнимость:

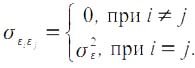

- Дисперсия случайных отклонений epsiloni постоянна: D(εi) = D (εj ) = σ2 = const для любых наблюдений i и j.Условие независимости дисперсии ошибки от номера наблюдения называется гомоскедастичностью (homoscedasticity). Невыполнимость этой предпосылки называется гетероскедастичностью (heteroscedasticity).Поскольку D(ε)=M((εj — Mεj))2 = M(ε2), то эту предпосылку можно переписать в форме: M(е2i) = σ2. Причины невыполнимости данной предпосылки и проблемы, связанные с этим, подробно рассматриваются ниже.

- Случайные отклонения εi и εj являются независимыми друг от друга для i ≠ j.Выполнимость этой предпосылки предполагает, что отсутствует систематическая связь между любыми случайными отклонениями. Величина и определенный знак любого случайного отклонения не должны быть причинами величины и знака любого другого отклонения.Выполнимость данной предпосылки влечет следующее соотношение:

- Случайное отклонение должно быть независимо от объясняющих переменных.Обычно это условие выполняется автоматически, если объясняющие переменные не являются случайными в модели.Данное условие предполагает выполнимость следующего соотношения:

- Модель является линейной относительно параметров.Для случая множественной линейной регрессии существенными являются еще две предпосылки.

- Отсутствие мультиколлинеарности. Между объясняющими переменными отсутствует сильная линейная зависимость.

- Случайные отклонения εi, i = 1, 2, … , n, имеют нормальное распределение.Выполнимость данной предпосылки важна для проверки статистических гипотез и построения интервальных оценок.

Наряду с выполнимостью указанных предпосылок при построении классических линейных регрессионных моделей делаются еще некоторые предположения. Например:

- объясняющие переменные не являются случайными величинами;

- число наблюдений намного больше числа объясняющих переменных (числа факторов уравнения);

- отсутствуют ошибки спецификации, т. е. правильно выбран вид уравнения и в него включены все необходимые переменные.

Зачастую полагают, что число наблюдений должно быть как минимум в 5-6 раз больше числа параметров уравнения (числа объясняющих переменных).

Задачи по эконометрике на предпосылки МНК решаются тут