Тест Уайта (White)

Этот тест применяется в том случае когда есть априорные предположения, что гетероскедастичность обусловлена зависимостью дисперсии ошибки от объясняющих переменных. В случае стохастических регрессоров проверяется гипотеза

H0 : Var(u/x1,…, xk) = σ2

против альтернативы

H1 : Var(u\x1,…, xk) = σ2(x1,…, xk).

В модели с детерминированными регрессорами проверяется нулевая гипотеза

H0 : σ12 = σn2

Для проверки нулевой гипотезы White(1980) предложил следующую двухшаговую процедуру:

- Находим OLS-остатки ei в исходной модели регрессии;

- Вычисляем коэффициент R02 во вспомогательной регрессии е2 на константу, регрессоры, их квадраты и попарные произведения:

вспомогательная модель в Тесте Уайта

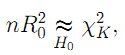

При справедливости нулевой гипотезы о гомоскедастичности ошибок статистика nR02 для проверки значимости вспомогательной регрессии «в целом» асимптотически (т.е. при больших объемах выборки) имеет распределение хи-квадрат

где число степеней свободы К равно числу регрессоров во вспомогательной регрессии. Таким образом, при заданном уровне значимости α (асимптотически) нулевая гипотеза о гомоскедастичности отвергается при nR02 > χ2кр, где критическое значение χ2кр = χ2(α ; К). Несложно показать, что К = (k2 + 3k)/2, где k, как обычно, число регрессоров в исходной модели регрессии.

Замечание. Важно отметить, что вспомогательная регрессия не имеет никакой экономической интерпретации, а нужна только для вычисления коэффициента R02.

Тест White является наиболее общим тестом для проверки гетероскедастичности ошибки регрессии, однако он имеет следующие недостатки:

- даже при небольшом количестве регрессоров в исходной модели во вспомогательной модели, оцениваемой на втором шаге, может быть «много» (относительно объема выборки) оцениваемых коэффициентов, что уменьшает мощность теста;

- если нулевая гипотеза отвергается, то не дается указаний на функциональную форму гетероскедастичности (на вид функции σ2(х)).

- тест не учитывает зависимость дисперсии ошибок от невключенных в модель регрессоров

Замечание. Для проверки значимости вспомогательной регрессии «в целом» также можно использовать F-статистику, асимптотически имеющую распределение Фишера.

Если во вспомогательной модели «много» (относительно объема выборки) коэффициентов, то можно воспользоваться следующей модификацией теста White:

- находим остатки ei и предсказанные значения yi в исходной модели регрессии;

- оцениваем вспомогательную регрессию e2 на yi^ и y2i^

вспомогательная регрессия при большом числе коэффициентов

находим коэффициента R02.

При справедливости нулевой гипотезы о гомоскедастичности ошибок статистика пR02 для проверки значимости вспомогательной регрессии «в целом» асимптотически (т.е. при больших объемах выборки) имеет распределение хи-квадрат

Таким образом, при заданном уровне значимости α (асимптотически) нулевая гипотеза о гомоскедастичности отвергается при nR02 > χ2кр , где критическое значение χ2кр = χ2(α ;2).