Сезонная составляющая (сезонная компонента) и её оценка.

Известны данные по ВВП в России за 2008-2012 г.

|

год |

квартал |

объём ВВП, млрд.руб |

|

2008 |

1 |

8878 |

|

2 |

10238 |

|

|

3 |

11542 |

|

|

4 |

10619 |

|

|

2009 |

1 |

8335 |

|

2 |

9245 |

|

|

3 |

10411 |

|

|

4 |

10816 |

|

|

2010 |

1 |

9617 |

|

2 |

10693 |

|

|

3 |

11843 |

|

|

4 |

13019 |

|

|

2011 |

1 |

11680 |

|

2 |

13038 |

|

|

3 |

14406 |

|

|

4 |

15462 |

Построить аддитивную модель временного ряда, выделив сезонную и трендовую составляющие

Найдём коэффициенты автокорреляции

| r1 |

0,777705 |

| r2 |

0,475503 |

| r3 |

0,513819 |

| r4 |

0,781028 |

Построим коррелограмму

По высоким значениям коэффициентов автокорреляции 1 и 4 порядка выдвигаем гипотезу о наличии тренда и сезонной составляющей .

Для оценки сезонной компоненты аддитивной модели составим таблицу

Для этого:

- Просуммируем уровни ряда последовательно за 4 квартала со сдвигом на один сезон (итого за 4 квартала)

- Найдем скользящие средние, делением каждой суммы на 4.

- Приведем скользящие средние с помощью центрирования, найдя средние значения из двух последовательных скользящих средних.

- Найдем оценки сезонной компоненты как разность между фактическим y и центрированной скользящей средней

|

t |

y |

Итого за 4 кв. |

Скользящая средняя за 4 кв. |

Центрированная скользящая средняя |

Оценка сезонной компоненты |

|

1 |

8878 |

— |

— |

— |

— |

|

2 |

10238 |

41277 |

10319,3 |

— |

— |

|

3 |

11542 |

40734 |

10183,5 |

10251,38 |

1290,63 |

|

4 |

10619 |

39741 |

9935,3 |

10059,38 |

559,63 |

|

5 |

8335 |

38610 |

9652,5 |

9793,88 |

-1458,88 |

|

6 |

9245 |

38807 |

9701,8 |

9677,13 |

-432,13 |

|

7 |

10411 |

40089 |

10022,3 |

9862,00 |

549,00 |

|

8 |

10816 |

41537 |

10384,3 |

10203,25 |

612,75 |

|

9 |

9617 |

42969 |

10742,3 |

10563,25 |

-946,25 |

|

10 |

10693 |

45172 |

11293,0 |

11017,63 |

-324,63 |

|

11 |

11843 |

47235 |

11808,8 |

11550,88 |

292,13 |

|

12 |

13019 |

49580 |

12395,0 |

12101,88 |

917,13 |

|

13 |

11680 |

52143 |

13035,8 |

12715,38 |

-1035,38 |

|

14 |

13038 |

54586 |

13646,5 |

13341,13 |

-303,13 |

|

15 |

14406 |

— |

— |

— |

— |

|

16 |

15462 |

— |

— |

— |

— |

Рассчитаем значения сезонной компоненты

|

Показатели |

Год |

Квартал |

|||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

||

|

1 |

1290,63 |

559,63 |

|||

|

2 |

-1458,88 |

-432,13 |

549,00 |

612,75 |

|

|

3 |

-946,25 |

-324,63 |

292,13 |

917,13 |

|

|

4 |

-1035,38 |

-303,13 |

|||

| Итого за сезон |

-3440,50 |

-1059,88 |

2131,75 |

2089,50 |

|

| Средняя оценка сезонной компоненты, |

-1146,83 |

-353,29 |

710,58 |

696,50 |

|

| Скорректированная сезонная компонента, |

-1123,57 |

-330,03 |

733,84 |

719,76 |

|

Все значения для расчетов возьмем из колонки «Оценка сезонной компоненты», последовательно внося их в таблицу

Сумма «Скорректированной сезонной компоненты» равна нулю.

Для расчета скорректированной сезонной компоненты определим корректирующий коэффициент.

Составим таблицу, где T + ε колонка с возможным трендом (за вычетом сезонности)

|

t |

y |

Si (скорректированная S) |

y – S = T + ε |

|

1 |

2301 |

-373,48 |

2674,48 |

|

2 |

2567 |

-139,52 |

2706,52 |

|

3 |

3050 |

266,48 |

2783,52 |

|

4 |

3064 |

246,52 |

2817,48 |

|

5 |

2891 |

-373,48 |

3264,48 |

|

6 |

3149 |

-139,52 |

3288,52 |

|

7 |

3671 |

266,48 |

3404,52 |

|

8 |

3696 |

246,52 |

3449,48 |

|

9 |

3522 |

-373,48 |

3895,48 |

|

10 |

3984 |

-139,52 |

4123,52 |

|

11 |

4645 |

266,48 |

4378,52 |

|

12 |

4979 |

246,52 |

4732,48 |

|

13 |

4441 |

-373,48 |

4814,48 |

|

14 |

5070 |

-139,52 |

5209,52 |

|

15 |

5897 |

266,48 |

5630,52 |

|

16 |

6354 |

246,52 |

6107,48 |

Строим график модели за вычетом сезонной компоненты

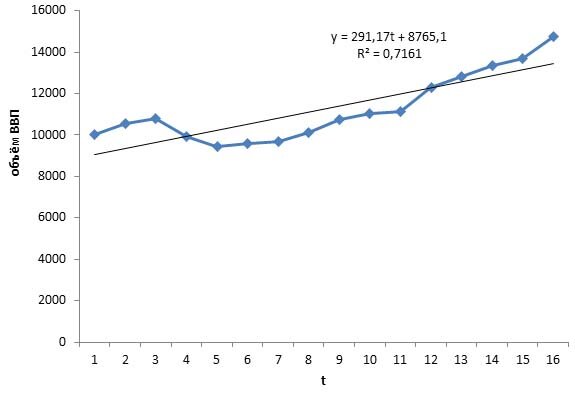

Коэффициенту детерминации очень высок (близок к 1), таким образом, полученная линейная модель может использоваться для прогнозирования

Оценим качество такой модели с помощью инструмента регрессия

| ВЫВОД ИТОГОВ | ||||

|

Регрессионная статистика |

||||

| Множественный R |

0,846 |

|||

| R-квадрат |

0,716 |

|||

| Нормированный R-квадрат |

0,696 |

|||

| Стандартная ошибка |

903,55 |

|||

| Наблюдения |

16 |

|||

| Дисперсионный анализ | ||||

|

|

df |

SS |

MS |

F |

| Регрессия |

1 |

28826034 |

28826034 |

35,30883 |

| Остаток |

14 |

11429564 |

816397,4 |

|

| Итого |

15 |

40255598 |

||

|

|

Коэффи-циенты |

Стандартная ошибка |

t-статистика |

P-Значение |

| Y-пересечение |

8765,144 |

473,824 |

18,499 |

3,09E-11 |

| t |

291,174 |

49,002 |

5,942 |

3,6E-05 |

Модель y = 291,174t + 8765,144 высокого качества, поскольку коэффициент корреляции очень высок и модель значима в целом и по параметрам при уровне значимости 95%, т.к. уровни значимости критерия Фишера и Стьюдента намного меньше 5% (0,05) – см. колонки Значимость F и P-Значение.