Расчет коэффициентов множественной линейной регрессии матричным способом

Представим данные наблюдений и коэффициенты модели в матричной форме.

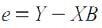

Здесь Y — n-мерный вектор-столбец наблюдений зависимой переменной; X — матрица размерности n х (m +1), в которой i-я строка i = 1, 2,…, n представляет i-е наблюдение вектора значений независимых переменных X

1, X

2,…,Xm, единица соответствует переменной при свободном члене b

0; B — вектор-столбец размерности (m + 1) параметров уравнения множественной регрессии; e — вектор-столбец размерности n отклонений выборочных значений y

i зависимой переменной от значений y

i, получаемых по уравнению регрессии:

В матричном виде соотношение примет вид:

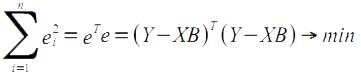

Согласно методу наименьших квадратов:

где e

T = (e

1, e

2,…, e

n), т. е. надстрочный значок T означает транспонированную матрицу.

Можно показать, что предыдущее условие выполняется, если вектор-столбец коэффициентов B найти по формуле:

Здесь X

T — матрица, транспонированная к матрице X,

(XTX)-1 — матрица, обратная к (XTX). Соотношение справедливо для уравнений регрессии с произвольным количеством m объясняющих переменных.

Пример задачи на нахождение параметров множественной регрессии

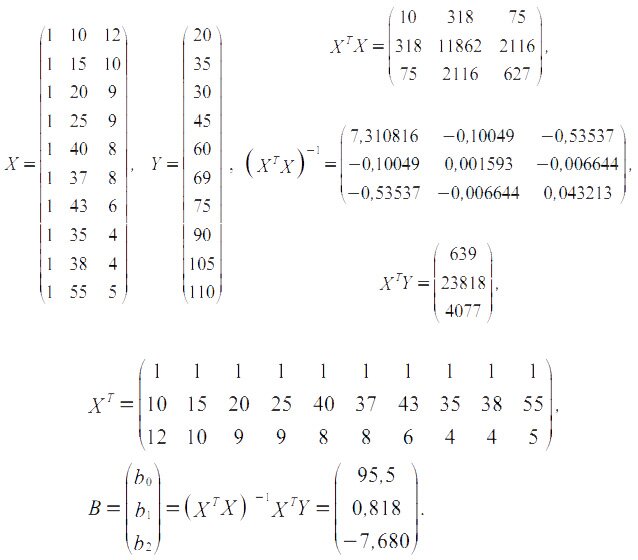

Пусть объем предложения некоторого блага Y фирмы линейно зависит от цены X1 и заработной X2 сотрудников, производящих данное благо. Определим коэффициенты уравнения линейной регрессии.

Матрицы имеют вид:

Таким образом, уравнение регрессии имеет вид:

Y = 95,5 + 0,818X1 — 7,680X2

Отметим, что в случае двух объясняющих переменных:

Другие примеры решения задач по эконометрике смотрите

здесь