Задачи по эконометрике

Решение задач по эконометрике наше приоритетное направление, мы решаем работы для студентов, магистров, аспирантов всех форм обучения, проводим исследования для диссертаций - к нам обращаются студенты от Калининграда до Владивостока, мы имеет большой опыт решения контрольных по эконометрике. За последние 3 года было успешно выполнено несколько сотен работ, примеры которых представлены ниже. Решение проводится с подробным анализом и выводами, сроки решения работы 2-3 дня, возможно решение задач в течении суток.

Задачи по эконометрике Вы можете отправить, используя Форму заказа, или присылать их на электронную почту [email protected]. Наиболее удобный и простой способ оплаты работы с помощью Яндекс-денег или Web-money через терминал (в любом салоне сотовой связи, магазине и т.д.), а также через карту Сбербанка.

Мы надеемся, что оценив качество наших работ (см. примеры ниже), Вы выберете нас.

Примеры задач по эконометрике

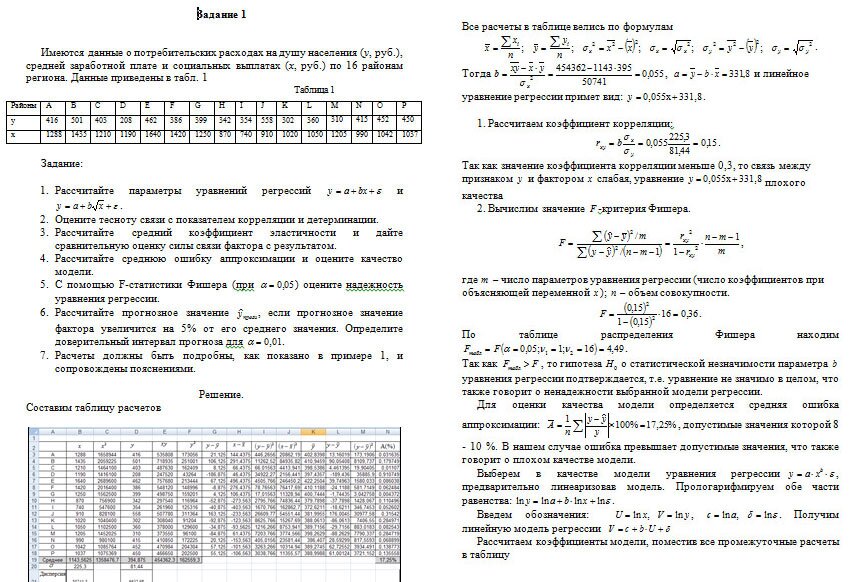

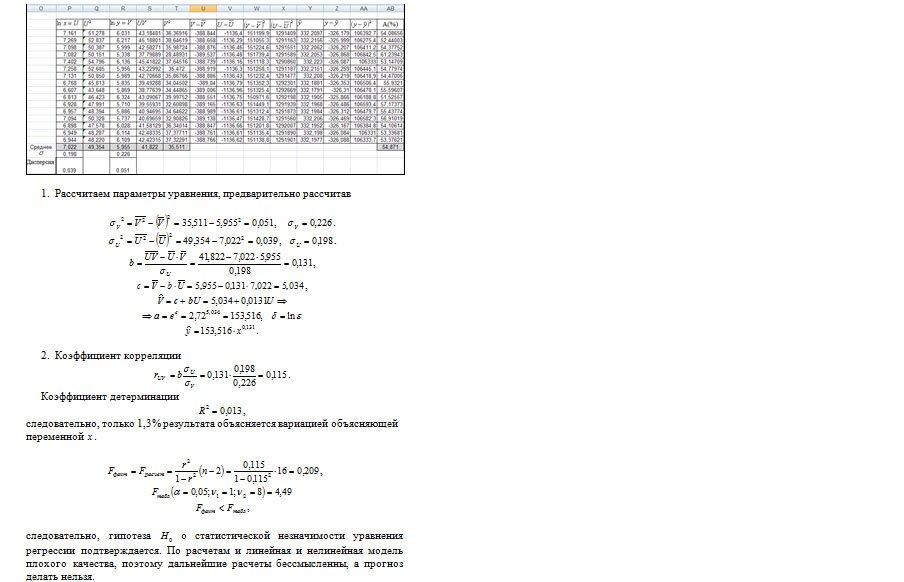

Парная регрессия

Задачи на парную регрессию включают построение линейных и нелинейных моделей (степенной, полулогарифмической, экспоненциальной, гиперболической, обратной. Решение начинается с построения поля корреляции. Далее происходит оценка тесноты связи с помощью коэффициентов корреляции и детерминации. Сравнительная оценка силы связи фактора с результатом основывается на коэффициенте эластичности. Следующим шагом является оценка качества уравнений с помощью средней ошибки аппроксимации. Затем происходит оценка качества модели в целом (по критерию Фишера) и параметров моделей (критерий Стьюдента). Завершающим этапом в типовых задачах является прогнозирование. Более обширное исследование моделей заключается в исследовании остатков (метод "пик" и серий, проверка на гетероскедастичность и автокорреляцию в остатках, соответствие остатков нормальному закону распределения и т.д.). Предлагаем ознакомится с примерами наших работ.

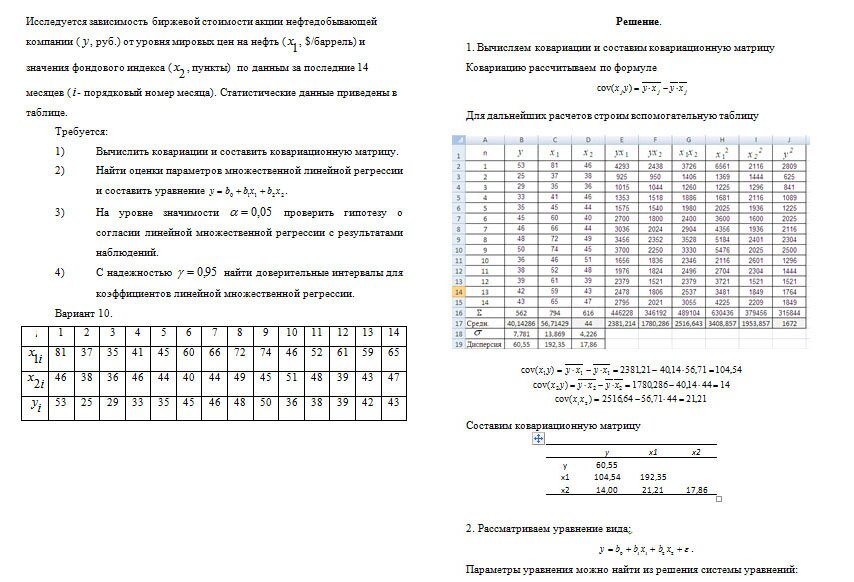

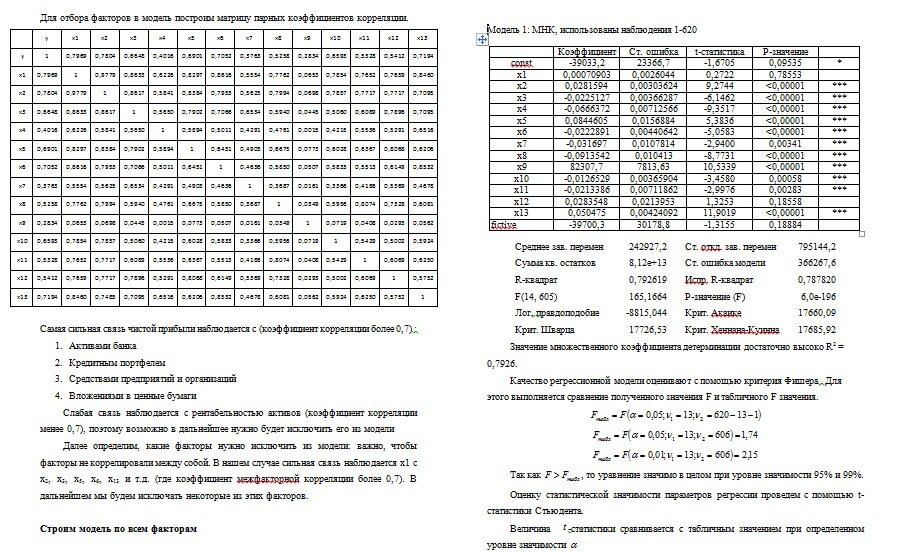

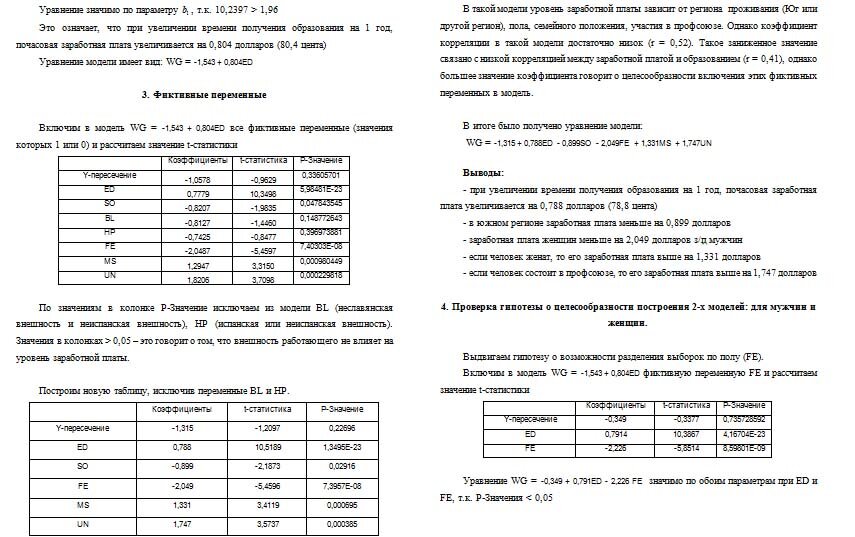

Множественная регрессия

Решение начинается с определения мультиколлинеарности факторов. Далее строят уравнение регрессии с стандартизированном масштабе и в естественной форме. Для оценки влияния факторов на результат также находят средние коэффициенты эластичности, бета- и дельта коэффициенты. Аналогично парной регрессии определяют надежность модели в целом и по параметрам. Целесообразность включения переменных в модель оценивают с помощью частных коэффициентов корреляции. При расширенном анализе исследуют остатки по предпосылкам метода наименьших квадратов (гомоскедастичность, автокорреляция, нормальный закон распределения и т.д.)

Временные ряды

В типовых заданиях на временные ряды первым этапом является нахождение коэффициентов автокорреляции разных уровней с построением коррелограммы. После этого, определяют наличие тенденции и цикличности. Далее производят выравнивание ряда (обычно методом скользящей средней) и определяют сезонные компоненты. Заключительным этапом является прогнозирование. См. пример работы:

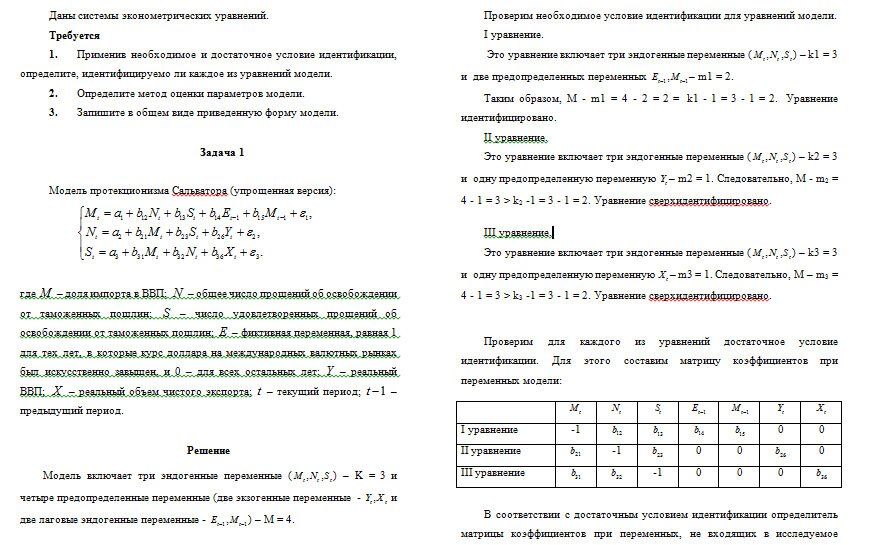

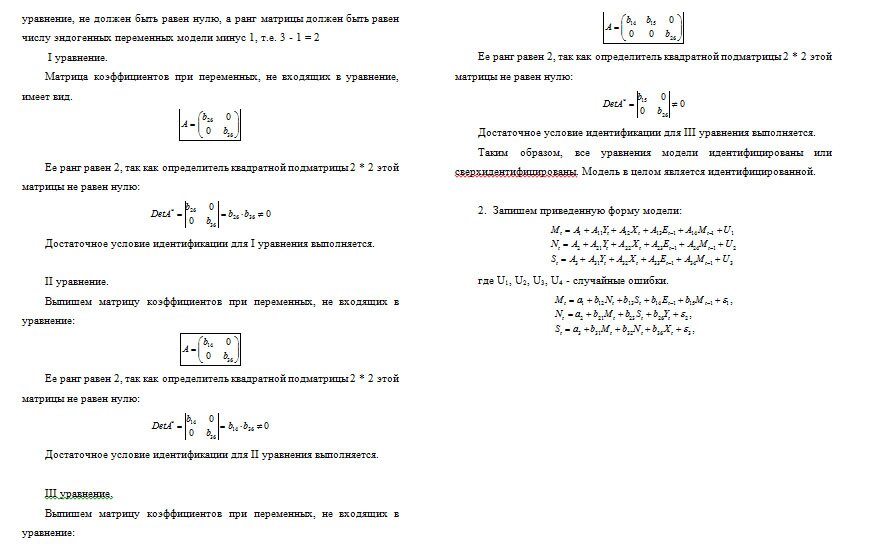

Идентификация моделей

В заданиях на идентификацию в первую очередь определяют идентифицировано ли каждое уравнение модели (необходимое и достаточное условие идентификации). Далее определяют тип модели и метод оценки параметров модели. В заключении описывают последовательность действий при использовании указанного метода.

Использование программных пакетов

Программный пакет для эконометрического моделирования GRETL

Данный пакет является очень удобным и эффективным средством моделирования, причем распространяется бесплатно. Gretl позволяет проводить оценку параметров с помощью методов наименьших квадратов, максимального правдоподобия и обобщённого метода моментов и др., выделять сезонность с помощью пакетов X-12-ARIMA и TRAMO/SEATS. Моделировать временные ряды (авторегрессия скользящего среднего (ARMA), авторегрессия интегрированного скользящего среднего (ARIMA), обобщённая авторегрессия условной гетероскедастичности (GARCH), векторная авторегрессия (VAR), векторная модель коррекции ошибок (VECM) и т.д.). Создавать графики с помощью Gnuplot и огромное количество других возможностей. Пример решения для МГУ в ПП Gretl представим ниже.

Программный пакет STATISTICA

Программный пакет для статистического анализа, используется в том числе в эконометрическом моделировании. ПП STATISTICA позволяет применять методы дисперсионного и регрессионного анализа, мощный графический функционал и множество других возможностей. Приведем один из примеров нашей работы.

Диапазон выполненных нами работ не ограничивается приведенными примерами. Мы будем рады помочь Вам в решении любых задач по эконометрике.