Оценка параметров уравнения в стандартизованном масштабе

Параметры уравнения множественной регрессии в задачах по эконометрике оценивают аналогично парной регрессии, методом наименьших квадратов (МНК). При применении этого метода строится система нормальных уравнений, решение которой и позволяет получать оценки параметров регрессии.

При определении параметров уравнения множественной регрессии на основе матрицы парных коэффициентов корреляции строим уравнение регрессии в стандартизованном масштабе:

в уравнении стандартизированные переменные

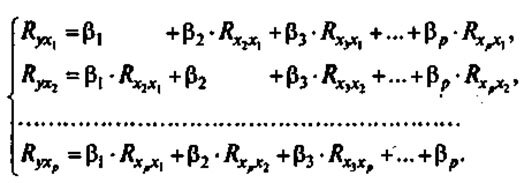

Применяя метод МНК к моделям множественной регрессии в стандартизованном масштабе, после опрделенных преобразований получим систему нормальных уравнений вида

Решая системы методом определителей, находим параметры — стандартизованные коэффициенты регрессии (бета - коэффициенты). Сравнивая коэффициенты друг с другом, можно ранжировать факторы по силе их воздействия на результат. В этом заключается основное достоинство стандартизованных коэффициентов в отличие от обычных коэффициентов регрессии, которые несравнимы между собой.

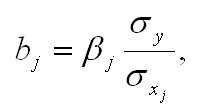

В парной зависимости стандартизованный коэффициент регрессии связан с соответствующим коэфициентом уравнения зависимостью

Это позволяет от уравнения в стандартизованном масштабе переходить к регрессионному уравнению в натуральном масштабе переменных:

Параметр а определяется из следующего уравнения

Стандартизованные коэффициенты регрессии показывают, на сколько сигм изменится в среднем результат, если соответствующий фактор xj изменится на одну сигму при неизменном среднем уровне других факторов. В силу того, что все перемеyные заданы как центрированные и нормированные, стандартизованные коэффициенты регрессии сравнимы между собой.

Рассмотренный смысл стандартизованных коэффициентов позволяет использовать их при отсеве факторов, исключая из модели факторы с наименьшим значением.

Компьютерные программы построения уравнения множественной регрессии позволяют получать либо только уравнение регрессии для исходных данных и уравнение регрессии в стандартизованном масштабе.

Источник: Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М: Финансы и статистика, 2002. – 344 с.

Другую информацию по дисциплине Эконометрика смотрите здесь